Viimastel aastatel on üha enam räägitud põllumajanduse ja põllumajandusettevõtete jätkusuutlikkusest ehk kestlikkusest, millel on kolm mõõdet: majanduslik, keskkonnaalane ja sotsiaalne.

Põllumajandusettevõtete kestlikkuseks on vaja, et:

- looduskeskkond (muld, vesi, elurikkus) võimaldaks põllumajandustootmisega tegeleda ja põllumajandustootmine aitaks looduskeskkonna hoidmisele kaasa;

- ühiskond väärtustaks põllumajandustootmist, st et oleks ettevõtjaid ja töötajaid, kes soovivad ja kel on võimalik end selles valdkonnas teostada, ja

- põllumajandusettevõtted oleksid majanduslikult elujõulised.

Majanduslik elujõulisus ja selle hindamine

Eesti põllumajandusliku raamatupidamise andmevõrk (FADN) on kogunud põllumajandusettevõtete majandusandmeid juba 25 aastat. Nende andmete abil saab hinnata eelkõige põllumajandusettevõtete majanduslikku elujõulisust. Artiklis analüüsime põllumajandusettevõtete majanduslikku elujõulisust läbi nende suutlikkuse toota positiivset ettevõtjatulu. Analüüs hõlmab aastaid 2017–2023.

Ettevõtjatulu leitakse, kui põllumajandusettevõtte kogutoodangule liidetakse saadud toetused ja saadud summast arvetakse maha kõik kulud, sh põhivara kulum. Kuna põllumajandusettevõtted kasutavad tootmises ka endale kuuluvaid ressursse, millega ei kaasne otseselt tehtud kulusid, siis hõlmab kirjeldatud analüüs lisaks tehtud kulutustele ka ettevõtja oma tööjõu, põllumajandusmaa ja investeeritud kapitali alternatiivkulu.

Alternatiivkulud ehk omategurite kaudsed kulud

Põllumajandusettevõtted on kõik omanäolised – osa kasutab enam võõrvahendeid, osa teeb tööd oma perega ja ei palka välist tööjõudu, osa majandab rohkem rendimaadel. Seetõttu on ettevõtete majandusliku elujõulisuse objektiivsemaks võrdlemiseks oluline arvestada ka alternatiivkuludega, et hinnata põllumajandusettevõtete kõiki kulusid ja nende tuludega kaetust.

Raamatupidamises arvestatakse otseseid tehtud kulusid, aga mitte alternatiivkulusid. Samas on põllumajandusettevõte omanik otsustanud anda oma ressursid (maa, töö, kapital) ettevõtte kasutusse. Alternatiivkulu lähenemine võimaldab arvesse võtta nende ressursside alternatiivseid teenimisvõimalusi. Teisisõnu, kui põllumajandusettevõte kasutab oma maad, oma tööjõudu, mis ei ole otseselt tasustatud, või oma kapitali (nt masinaid, hooneid), ei teki nende ressursside kasutamisega otsest rahalist kulu, kuid need ressursid oleksid võinud mujal tulu teenida, näiteks maa oleks saanud teisele ettevõtjale rendile anda, ettevõttesse investeeritud summad fondides intressi teenima panna või mujal töötades oma töö eest palka saada. Seda nimetataksegi alternatiivkuluks. Majanduslikult elujõulise põllumajandusettevõtte ettevõtjatulu peaks katma ka need alternatiivkulud. Majandusliku jätkusuutlikkuse analüüsimisel lähenesime alternatiivkulude hindamisele järgnevalt:

Omandis oleva põllumajandusmaa hinnanguline renditasu, mille põllumajandusettevõte oleks võinud teenida, kui oleks oma maad välja rentinud, selle asemel, et sellel ise majandada. FADN-i andmetel suurenes kasutatava põllumajandusmaa ühe hektari keskmine rendihind 2017. aasta 51 eurolt 2023. aastaks 102 eurole. Analüüsis on omandis oleva põllumajandusmaa alternatiivkuluna arvesse võetud vastava aasta keskmine rendihind ja ettevõttes kasutatava põllumajandusmaa pind, millest on lahutatud rendile võetud maa pind. FADN-i andmetel moodustab keskmise põllumajandusettevõtte kasutatavast põllumajandusmaast kaks kolmandikku rendile võetud maa. 2023. aastal oli keskmisel FADN-i valimisse kuuluval põllumajandusettevõttel omandis 47,4 ha põllumajandusmaad. Seega oli keskmise ettevõtte puhul põllumajandusmaa alternatiivkulu 4835 eurot.

Oma tööjõu (tasustamata peretööjõud) kaudset kulu hinnati tööjõukuluna, mille põllumajandusettevõtja ja tema tasustamata pereliikmed oleksid võinud teenida, kui nad oleksid töötanud väljaspool põllumajandusettevõtet. Analüüsis võeti aluseks FADN-i keskmine tasustatud tööjõu ühe tunni tööjõukulu ja tasustamata tööjõu töötatud tundide arv. 2023. aastal tehti keskmises FADN-i ettevõttes tasustamata tööd 1311 tundi ja tööjõukulu oli 11,90 eurot tund. Seega oli keskmise ettevõtte puhul oma tööjõu alternatiivkulu 13 459 eurot.

Investeeritud omakapitali kaudset kulu hinnati Eesti Panga andmete põhjal Eesti mittefinantsettevõtetele antud laenude intressimäärade alusel. Aastatel 2017–2022 kõikus intressimäär 2,44–3,44% vahel, kuid 2023. aastal kerkis see 6,14%-ni. Kui ühest küljest kasvab koos intressimäära tõusuga ettevõtja jaoks võõrkapitali kasutamise kulu, siis teisalt viitab intressimäära tõus sellele, et oma varalt oleks võinud teenida mujale investeerides varasemast enam. Investeeritud omakapitali väärtuseks võeti varade maksumus, millest arvati maha kõik kohustused ja omandis oleva põllumajandusmaa maksumus. 2023. aastal oli keskmisel FADN-i valimisse kuuluval ettevõttel investeeritud omakapitali 220 293 euro eest. Omakapitali alternatiivkulu oli seega 13 526 eurot.

Seega oli 2023. aastal keskmise FADN-i valimisse kuuluva põllumajandusettevõtte (sellise ettevõtte keskmine põllumajandusmaa pindala oli 143,64 ha) puhul alternatiivkulude suurus kokku 31 820 eurot. Tingliku majandusliku elujõulisuse kindlustamiseks oleks sellise ettevõtte puhul ettevõtjatulu olema antud summast suurem, kuid tegelikult oli 2023. aastal keskmise FADN-i ettevõtte ettevõtjatulu –2770 eurot. Seega, keskmine FADN-i ettevõte ei olnud 2023. aastal majanduslikult elujõuline. Kuid kas see väide kehtib kõigi FADN-i ettevõtete kohta?

Majandusliku elujõulisuse rühmad

Majanduslik elujõulisus tähendab põllumajandusettevõtte võimet teenida piisavalt tulu oma tegevuse jätkamiseks ja kulude katmiseks. FADN-i andmetel jaotasime ettevõtted nelja gruppi.

Grupp 1 – majanduslikult elujõulised ettevõtted, kes suudavad katta kõik kulud, sh oma tasustamata töö, omandis oleva põllumajandusmaa ja investeeritud kapitali alternatiivkulud.

Grupp 2 – majanduslikult toimetulevad ettevõtted, kes suudavad katta kõik kulud, välja arvatud oma tasustamata tööjõu, omandis oleva maa ja investeeritud kapitali alternatiivkulu.

Grupp 3 – majanduslikult vähem elujõulised ettevõtted, kus ettevõtjatulu on negatiivne, st toodangu väärtus ja toetused ei kata kõiki tehtud kulutusi, kuid kui kulumit mitte arvestada, siis oleks nende ettevõtjatulu positiivne.

Grupp 4 – kõige väiksema majandusliku elujõulisusega ettevõtted, millel on negatiivne ettevõtjatulu ja toodangu väärtus koos toetustega ei kata ära tootmiseks tehtud kulutusi (seemned, väetis, taimekaitsevahendid, sööt, kütus jmt).

Milline on põllumajandusettevõtete majanduslik elujõulisus?

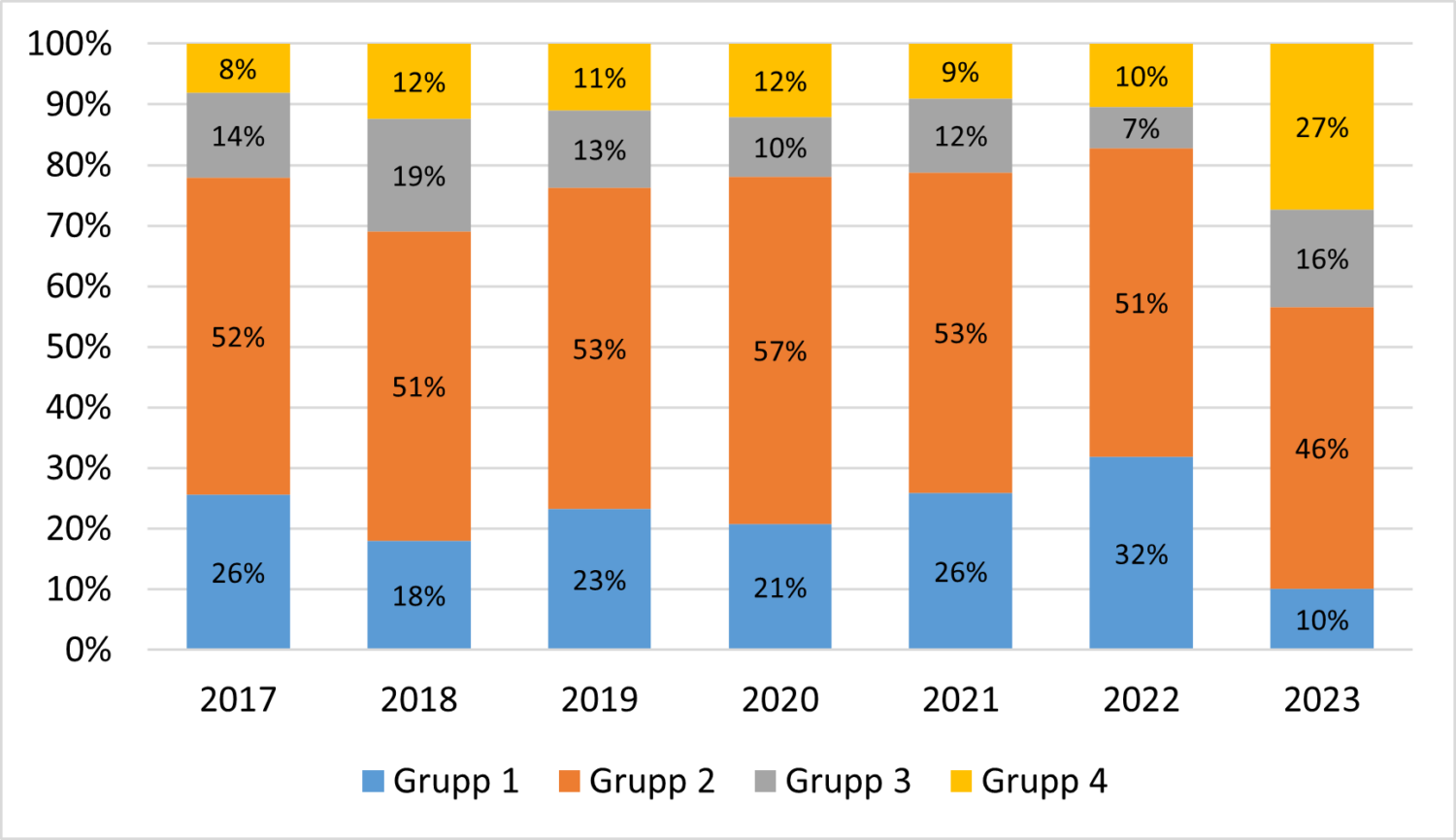

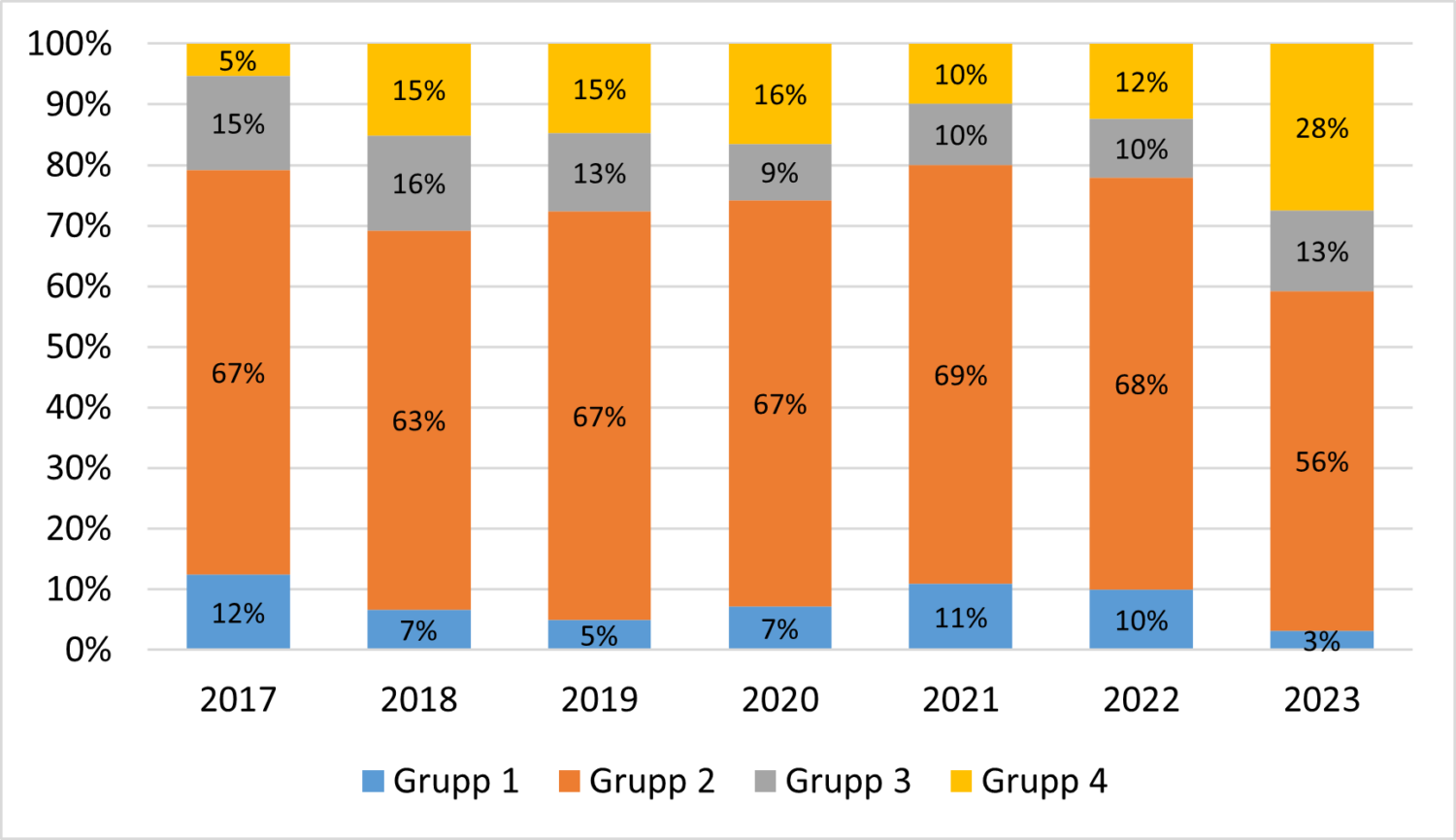

FADN-i kõikide tootmistüüpide keskmisena võib öelda, et üle poole ettevõtetest oli aastatel 2017–2023 (v.a 2023. aastal) grupis 2 (joonis 1), kus kogutoodang koos toetustega katab kõik kulud, välja arvatud oma tööjõud, maa ja kapital. Grupi 1 osakaal oli suurim 2022. aastal (32%), mil kõrged teraviljahinnad, suhteliselt hea saak ja enne suurt hinnatõusu varutud tootmissisendite kasutamine mõjutas positiivselt olulist osa Eesti põllumajandustootjatest. FADN-i üldkogumis on kõige enam (veidi üle poole) taimekasvatuse tootmistüübi ettevõtteid ja nende osakaal on suurim ka grupis 1 (aastate 2017–2023 jooksul 54–71%, 2022. aastal 65%). Majanduslikult kõige väiksema elujõulisusega ettevõtete (grupi 4) osakaal on aastate lõikes enamasti varieerunud vahemikus 8–12%. Oluliselt eristub 2023. aasta, kus 4. grupi osakaal tõusis 27%-ni, taas taimekasvatuse tootmistüübi ettevõtete arvelt. Põhjuseks on võrreldes 2022. aastaga 19% väiksem teravilja saagikus, oluliselt alanenud teravilja hinnad ja suhteliselt kallilt ostetud tootmissisendid.

Joonis 1. Põllumajandusettevõtete jaotumine majandusliku jätkusuutlikkuse gruppidesse aastatel 2017–2023.

Mis iseloomustab majanduslikult elujõulisi ettevõtteid?

Majanduslikult elujõulisi põllumajandusettevõtteid (grupp 1) iseloomustab suurem maakasutus, millest aastate 2017–2023 keskmisena oli 70% rendile võetud. FADN-i keskmisel ettevõttel oli analüüsitud perioodil kasutuses 126–147 ha põllumajandusmaad, 1. grupi ettevõtted kasutasid perioodi keskmisena 265 ha põllumajandusmaad. Tegu on peamiselt taimekasvatusettevõtetega, kus taimekasvatustoodangu väärtus hektari kohta (2017–2023 keskmine 711 €/ha) ületab teiste võrdlusgruppide sama näitaja (2. grupis 396 €/ha, 3. grupis 464 €/ha ja 4. grupis 356 €/ha).

1. gruppi kuuluvatel ettevõtetel on ka teistest võrdlusgruppidest suuremad karjad (keskmiselt 73,4 loomühikut (lü); 2. grupis 18,7 lü, 3. grupis 44,0 lü ja 4. grupis 40,2 lü). Ka loomakasvatustoodangu väärtus loomühiku kohta oli majanduslikult elujõuliste ettevõtete puhul kõrgem (aastate 2017–2023 keskmine 1897 eurot/lü, aga 2. grupis oli see 1203 €/lü, 3. grupis 1627 €/lü ja 4. grupis 976 €/lü.

Perioodi keskmisena teenisid majanduslikult kõige elujõulisemad ettevõtted aastas 92 559 eurot ettevõtjatulu. Sellega kaeti oma maa, tööjõu ja kapitali alternatiivkulu, mis oli keskmiselt 28 645 eurot, ja lõpptulemuseks oli endiselt positiivne ettevõtjatulu. Seevastu grupis 2, kus ettevõtjatulu oli küll positiivne (9535 eurot), kaetakse sellega vaid osa alternatiivkuludest, mis ulatusid keskmiselt 23 889 euroni. Grupis 3 oli perioodi keskmine ettevõtjatulu –10 454 eurot. Kui põhivara kulumit mitte arvestada, siis oleks ettevõtjatulu olnud keskmiselt 22 970 eurot, kuid see ei kata alternatiivkulusid, mis olid keskmiselt 25 563 eurot. Grupis 4 oli perioodi keskmine ettevõtjatulu –29 520 eurot. Kui jätta põhivara kulum arvestamata, siis oli ettevõtjatulu –15 846 eurot. Alternatiivkulud olid keskmiselt 17 366 eurot.

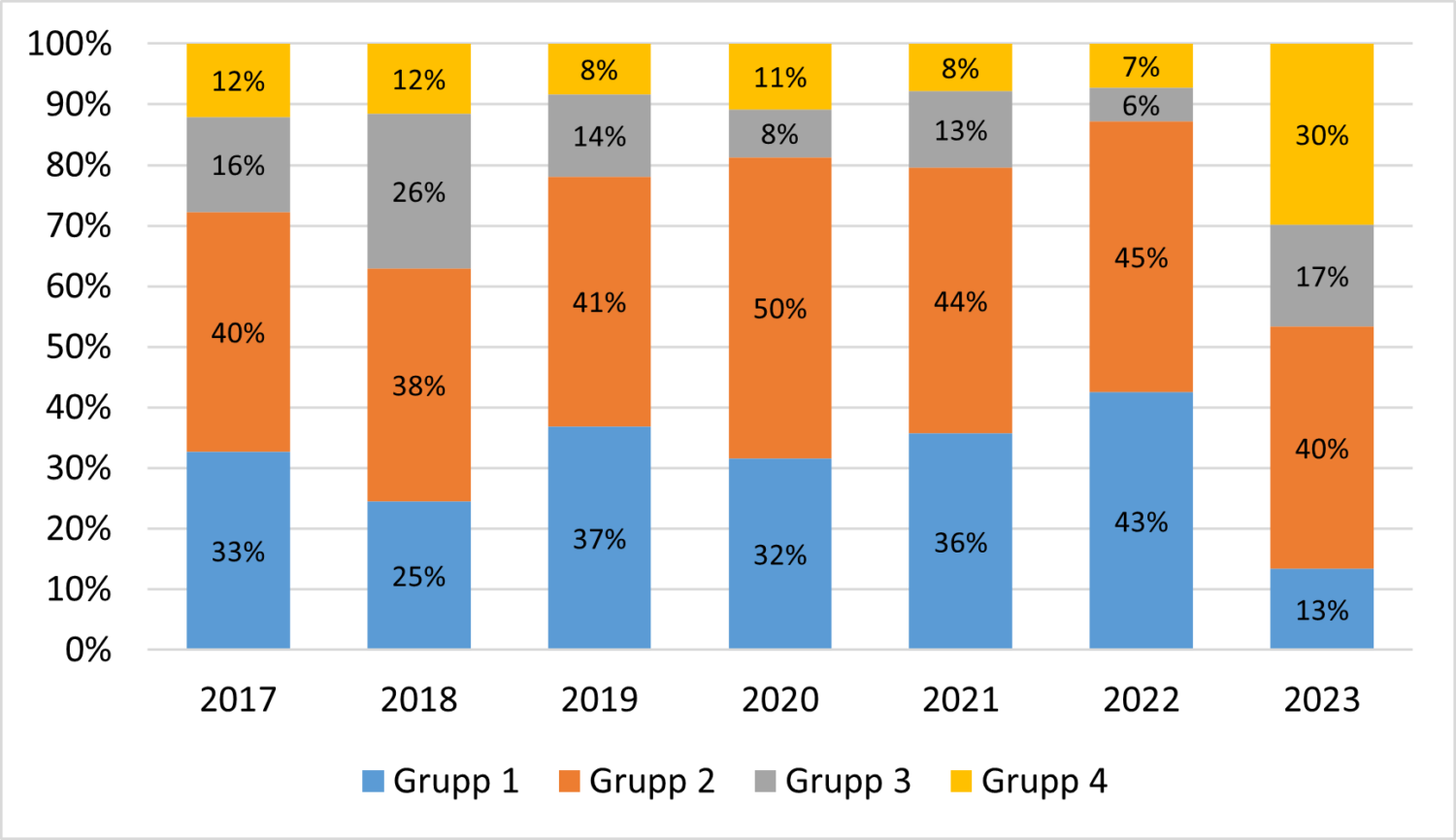

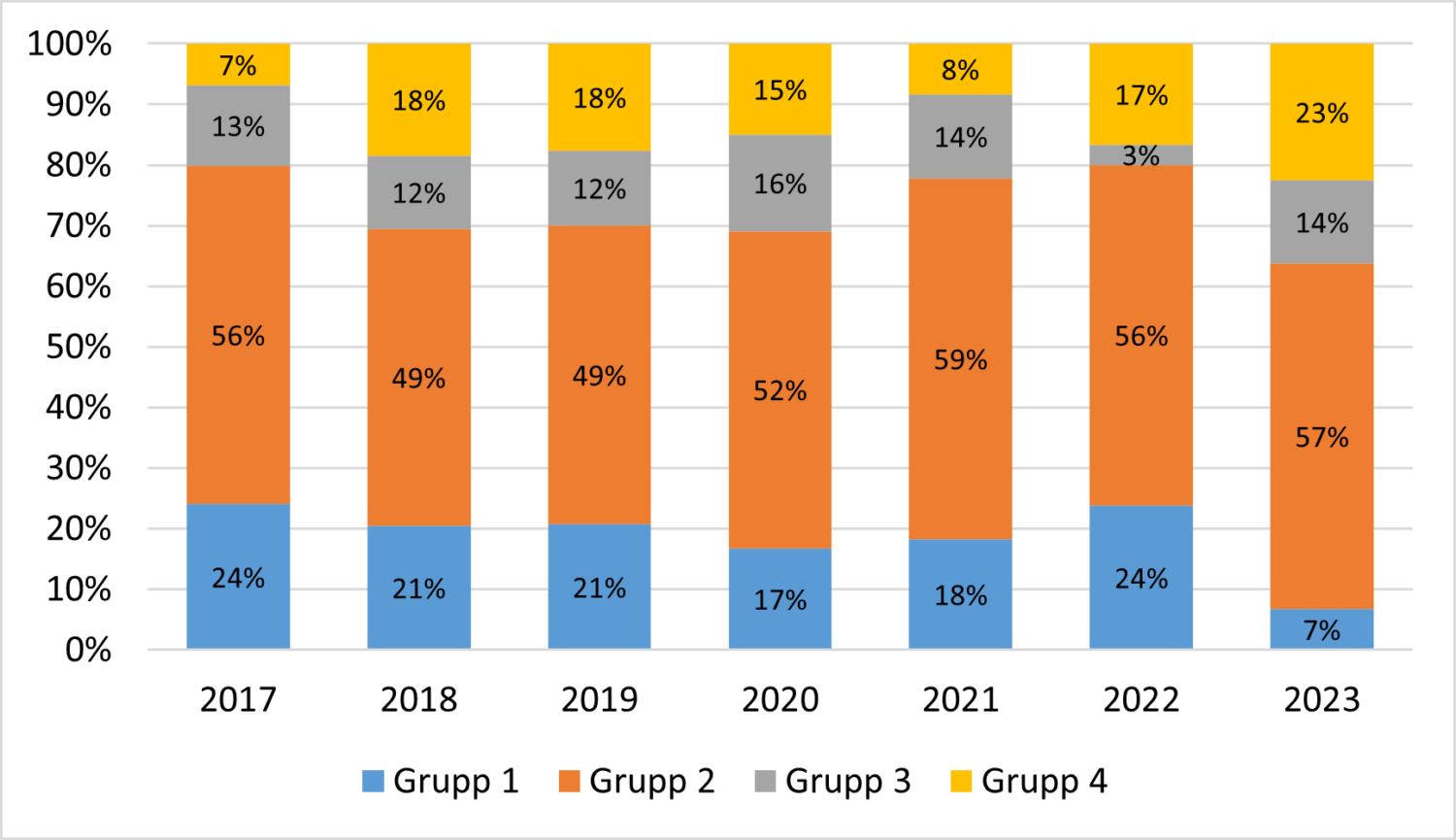

Aastatel 2017–2022 kuulus 1. gruppi keskmiselt 35% taimekasvatusettevõtetest ja nende osakaal oli tõusutrendis (joonis 2), kuid 2023. aastal kuulus 1. gruppi vaid 13% taimekasvatusettevõtetest. Oluliselt suurenes mittejätkusuutlike ettevõtete grupp (7%-lt 30%-le). Taimekasvatusettevõtete toodangu väärtus vähenes 2023. aastal võrdluses 2022. aastaga 37%. Samal ajal vähenes ka toetuste summa (v.a investeeringutele) 243 eurolt/ha 191 euroni/ha. Kulud kokku vähenesid samal ajal vaid 6%. Kokku olid toodanguga seotud kulutused (seemnele, väetistele, taimekaitsevahenditele ja energiale) ligi kümnendiku võrra väiksemad kui 2022. aastal. Tööjõu, intressi ja rendikulud, mis 2022. aastal moodustasid kogukuludest 16%, suurenesid 2023. aastal vastavalt 4%, 3% ja 57%. Alternatiivkulude kasvu mõjutas kõige enam kahekordistunud intressimäär.

Joonis 2. Põllumajandusettevõtete jaotumine majandusliku jätkusuutlikkuse gruppidesse taimekasvatuse tootmistüübis, 2017–2023.

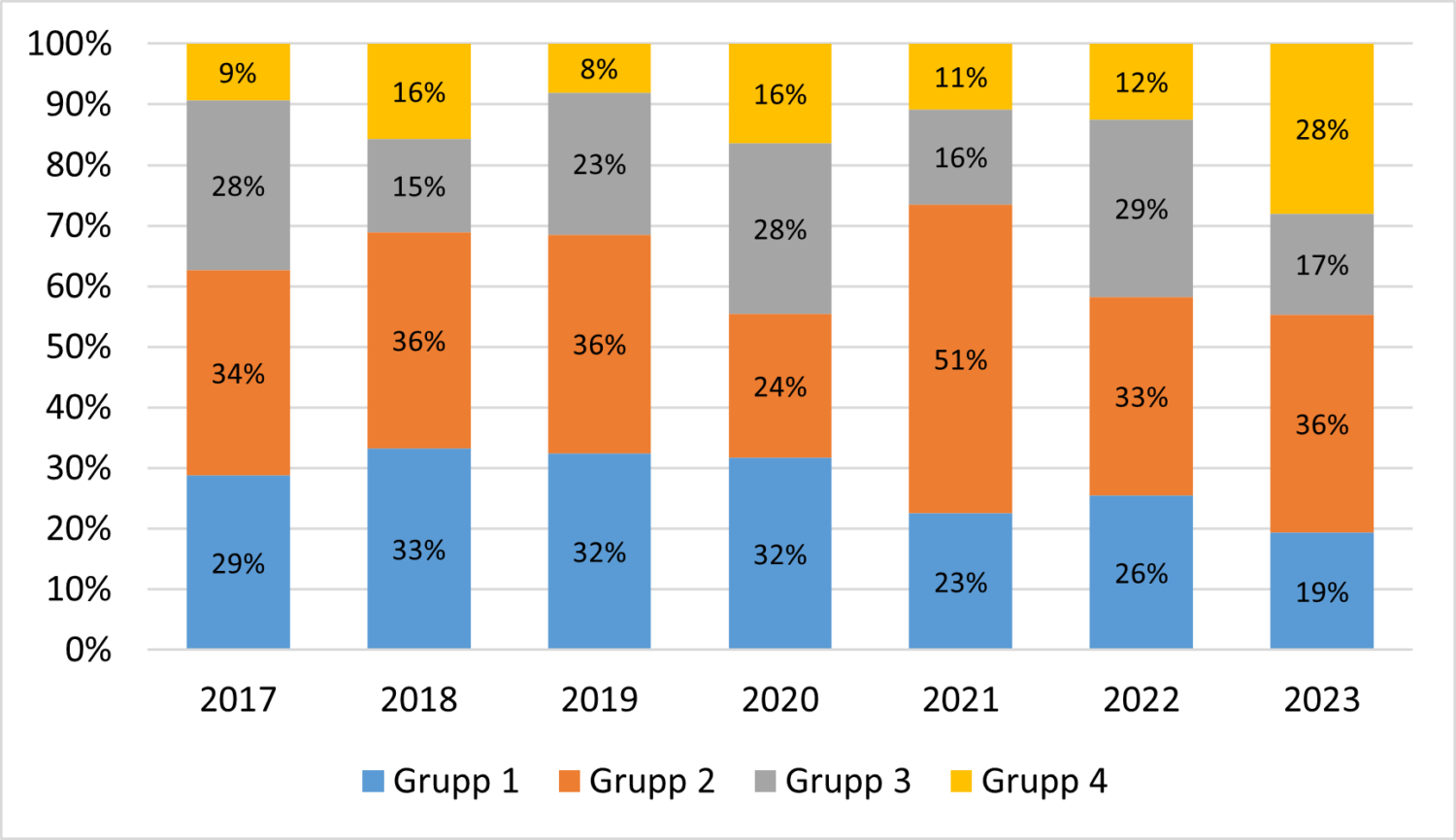

Aianduses tegutseb keskmisest enam kõige väiksema majandusliku elujõulisusega ettevõtteid. Aastatel 2020, 2022 ja 2023 kuulus gruppidesse 3 ja 4 üle 40% aianduse tootmistüübi ettevõtetest (joonis 3). Tulemusi on tõenäoliselt mõjutanud 2020. aasta pandeemiaga seotud piirangud ning 2022. ja 2023. aasta ebakindlus seoses sõjaga. Aianduses suurenes 2023. aastal võrdluses 2022. aastaga nii kogutoodang (19%) kui ka toetused (8%) (v.a investeeringuteks). Samal ajal suurenesid kulud kokku 26%. Veerandi kogukuludest moodustavad tööjõukulud, mis selles tootmistüübis kallinesid aastases võrdluses 35%.

Joonis 3. Põllumajandusettevõtete jaotumine majandusliku jätkusuutlikkuse gruppidesse aianduse tootmistüübis, 2017–2023.

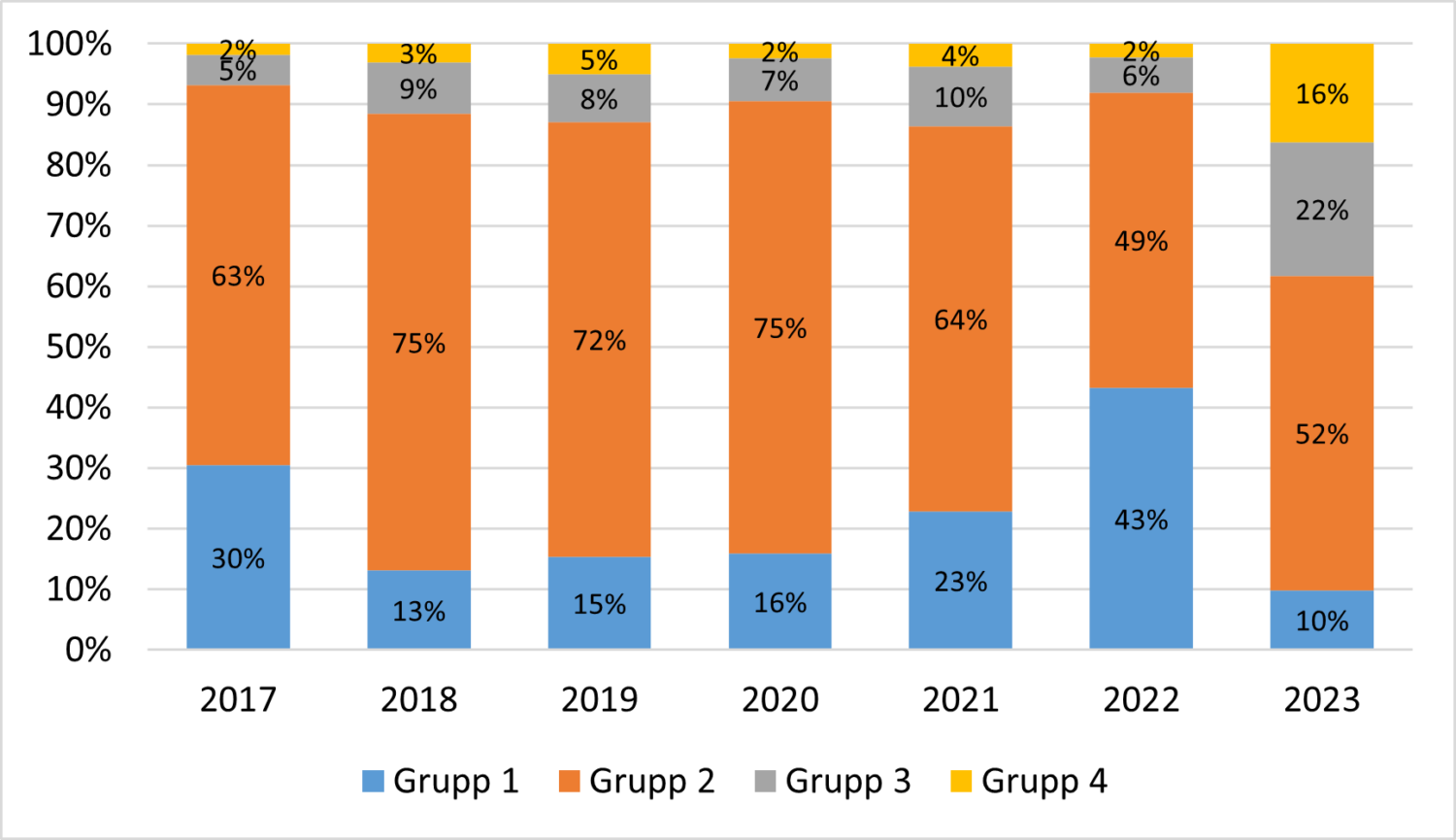

Piimatootmise ettevõtete hulgas on kõikide tootmistüüpide võrdluses enim pigem toime tulevaid ettevõtteid (grupp 2). Majanduslikult elujõuliste ettevõtete osakaal oli selles tootmistüübis kõrgem 2017., 2021. ja 2022. aastal, mil piima kokkuostuhind tõusis. 2023. aastal vähenes majanduslikult elujõuliste piimatootmisettevõtete osakaal hoolimata piima kõrgest kokkuostuhinnast. Muudatus on tingitud nii intressimäärade kui ka tööjõukulude tõusust, kallines ka loomasööt (joonis 4). Piimatootjate kogutoodang suurenes 2023. aastal võrreldes 2022. aastaga 14%, kuid toetused (v.a investeeringuteks) vähenesid kasutuses oleva põllumajandusmaa hektari kohta 24%. Söödakulud suurenesid 30% võrra ja kuigi otsene kulu energiale vähenes 5%, kallinesid lepingulised tööd 18%. Ka piimatootmises on kulutustes olulisel kohal tööjõukulud (2022. aastal moodustasid need 19% kogukuludest, 2023. aastal 20%). Intressi- ja rendikulude osakaal on tagasihoidlikum, kuid intressikulude kahekordistumine ning rendikulude suurenemine kolmandiku võrra mõjutab väliste tegurite ja ka alternatiivkulude kasvu.

Joonis 4. Põllumajandusettevõtete jaotumine majandusliku jätkusuutlikkuse gruppidesse piimatootmise tootmistüübis, 2017–2023.

Loomakasvatusettevõtetest on enamik spetsialiseerunud lihaveise- ning lamba- ja kitsekasvatusele. Ka siin on majanduslikult toimetulevate ettevõtete osakaal üsna suur (perioodil 2017–2022 gruppides 1 ja 2 üle 70%). 2023. aastal vähenes majanduslikult elujõuliste ja toimetulevate ettevõtete osakaal 60%-le (joonis 5). Oma osa on siin söödakulude kallinemisel ja 2023. aasta suve alguse põual. Loomakasvatuses vähenes 2023. aastal võrreldes 2022. aastaga kogutoodangu väärtus 8% võrra, seda taimekasvatustoodangu väärtuse vähenemise tõttu. Toetused (v.a investeeringutele) vähenesid hektari kohta kümnendiku võrra. Samal ajal suurenesid kulud kokku 6% võrra. Ligi veerand kuludest moodustab söödakulu, mis suurenes aastases võrdluses 7%, ning oluliselt kallinesid tööjõukulud (26%) ja intressikulud (76%).

Joonis 5. Põllumajandusettevõtete jaotumine majandusliku jätkusuutlikkuse gruppidesse loomakasvatuse tootmistüübis, 2017–2023.

Segatootmise tootmistüüpi kuuluvad ettevõtted, mis tegelevad nii taime- kui loomakasvatusega ning kel puudub spetsiifiline spetsialiseerumine, võiksid olla riskide maandamise seisukohalt stabiilseim tootmistüüp. Kuid ka selles tootmistüübis on 2023. aastal pigem märgata jätkusuutmatute (grupid 3 ja 4) ettevõtete osakaalu suurenemist (joonis 6). Selles tootmistüübis mõjutasid tulemusi kõikides teisteski tootmistüüpides eelnevalt nimetatud tegurid.

Joonis 6. Põllumajandusettevõtete jaotumine majandusliku jätkusuutlikkuse gruppidesse segatootmise tootmistüübis, 2017–2023.

Eesti põllumajandussektoris tegutsevad ettevõtted on üldjuhul majanduslikult elujõulised (grupp 1) või toimetulevad (grupp 2), kuid 2023. aasta kujunes keeruliseks kõikidele tootmistüüpidele. Taimekasvatustoodangu väärtus ja toetused vähenesid enam kui kulud. Alternatiivkulu muutust mõjutas peamiselt intressimäärade kahekordistumine ja tööjõukulude kasv. Erinevate tegurite koosmõjus suurenes 2023. aastal oluliselt pigem majanduslikult kõige väiksema majandusliku elujõuga põllumajandusettevõtete osakaal.

FADN-i, uue nimetusega põllumajandusliku kestlikkuse andmevõrk (FSDN), standardtulemustega on võimalik tutvuda METK kodulehel: Standardtulemused. FSDN-i 2024. aasta andmeid kogub METK kuni 2025. aasta augusti lõpuni. Kõigi andmeesitajate panus aitab põllumajandussektori olukorda objektiivsemalt hinnata, mistõttu innustame kõiki, kelle poole koostöösooviga pöördume, FSDN-i töös osalema.